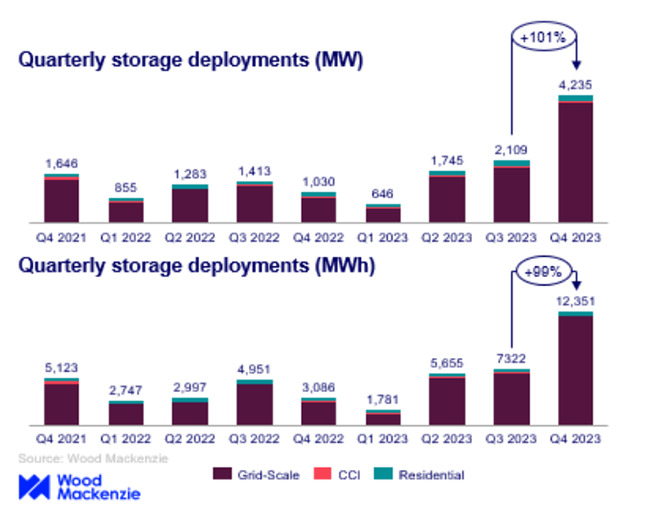

2023 کی آخری سہ ماہی میں ، یو ایس انرجی اسٹوریج مارکیٹ نے اس عرصے کے دوران 4،236 میگاواٹ/12،351 میگاواٹ کے ساتھ تمام شعبوں میں نئے تعیناتی ریکارڈ قائم کیے۔ اس سے Q3 سے 100 ٪ اضافے کا نشان لگایا گیا ہے ، جیسا کہ ایک حالیہ مطالعے کے ذریعہ بتایا گیا ہے۔ خاص طور پر ، گرڈ اسکیل سیکٹر نے ایک ہی سہ ماہی میں 3 گیگاواٹ سے زیادہ تعیناتی حاصل کی ، جو ووڈ میکنزی اور امریکن کلین پاور ایسوسی ایشن (اے سی پی) کی تازہ ترین امریکی توانائی اسٹوریج مانیٹر کی اشاعت کے مطابق ، تقریبا 4 گیگاواٹ تک پہنچ گئی۔ نئی صلاحیت میں 3،983 میگاواٹ کا اضافہ 2022 میں اسی مدت کے مقابلے میں 358 ٪ نمو کی نمائندگی کرتا ہے۔ اے سی پی میں مارکیٹس اور پالیسی تجزیہ کے نائب صدر جان ہینسلی نے اس صنعت کی نمایاں نمو کی رفتار پر زور دیا ، کہا ، "انرجی اسٹوریج انڈسٹری اپنی قابل ذکر توسیع جاری رکھے ہوئے ہے ، جس میں ایک ریکارڈ توڑ سہ ماہی ٹکنالوجی کے لئے ایک کامیاب سال میں اہم کردار ادا کرتی ہے۔" مزید معلومات کے لئے ، براہ کرم امینسلر کی پیروی کریں!رہائشی شمسی بیٹری, قابل تجدید توانائی کی مصنوعات, شمسی بیٹری انرجی اسٹوریج سسٹم، وغیرہ کے عنوانات۔ اپنے پسندیدہ پلیٹ فارم پر سبسکرائب کریں۔ امریکی رہائشی شعبے میں ، تعیناتی 218.5 میگاواٹ تک پہنچ گئی ، جس نے Q3 2023 سے 210.9 میگاواٹ کے پچھلے سہ ماہی کی تنصیب کے ریکارڈ کو پیچھے چھوڑ دیا۔ جبکہ کیلیفورنیا نے مارکیٹ میں اضافے کو دیکھا ، پورٹو ریکو نے مراعات یافتہ تبدیلیوں سے منسلک ہونے کا امکان کم کیا۔ ووڈ میکنزی کی انرجی اسٹوریج ٹیم کی سینئر تجزیہ کار وینیسا وٹے نے ، Q4 2023 میں امریکی انرجی اسٹوریج مارکیٹ کی مضبوط کارکردگی پر روشنی ڈالی ، جس کی وجہ سپلائی چین کے بہتر حالات اور نظام کے اخراجات میں کمی کی وجہ سے منسوب کیا گیا ہے۔ گرڈ پیمانے کی تنصیبات نے سہ ماہی کی قیادت کی ، جس میں طبقات کے درمیان سب سے زیادہ سہ ماہی میں سہ ماہی کی نمو کی نمائش کی گئی اور سال کا اختتام Q3 2023 کے مقابلے میں 113 فیصد اضافے کے ساتھ ہوا۔ کیلیفورنیا میگاواٹ اور ایم ڈبلیو ایچ دونوں کی تنصیبات میں قائد رہا ، اس کے بعد ایریزونا اور ٹیکساس کے قریب .

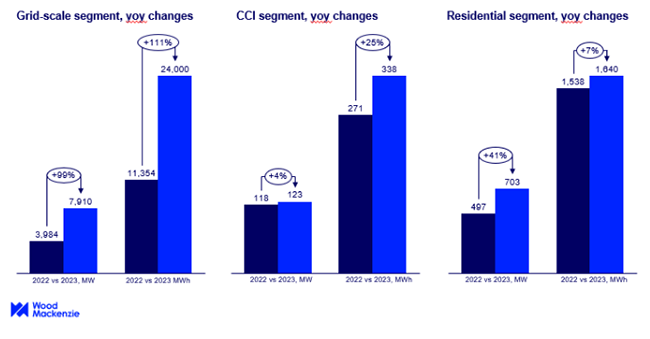

اس کمیونٹی ، تجارتی ، اور صنعتی (سی سی آئی) طبقہ میں کوئی خاص تبدیلی کوارٹر اوور سہ ماہی نہیں دیکھا گیا ، جس میں Q4 میں 33.9 میگاواٹ نصب ہے۔ کیلیفورنیا ، میساچوسٹس اور نیو یارک کے مابین تنصیب کی گنجائش نسبتا even یکساں طور پر تقسیم تھی۔ رپورٹ کے مطابق ، 2023 میں تمام شعبوں میں کل تعیناتیں 8،735 میگاواٹ اور 25،978 میگاواٹ تک پہنچ گئیں ، جس میں 2022 کے مقابلے میں 89 فیصد اضافہ ہوا ہے۔ 2023 میں ، تقسیم شدہ اسٹوریج پہلی بار 2 گیگا واٹ سے تجاوز کرگیا ، جس کی مدد سے سی سی آئی طبقہ کے لئے ایک فعال پہلی سہ ماہی اور رہائشی طبقہ میں کیو 3 اور کیو 4 دونوں میں 200 میگاواٹ سے زیادہ تنصیبات کی حمایت کی گئی۔

آئندہ پانچ سالوں میں ، رہائشی مارکیٹ میں 9 گیگاواٹ سے زیادہ تنصیبات کے ساتھ پھل پھولنے کا امکان ہے۔ اگرچہ سی سی آئی طبقہ کے لئے مجموعی طور پر انسٹال شدہ صلاحیت 4 گیگاواٹ میں کم ہونے کی توقع ہے ، لیکن اس کی شرح نمو 246 ٪ پر دوگنا سے زیادہ ہے۔ اس سال کے شروع میں ، یو ایس انرجی انفارمیشن ایڈمنسٹریشن (ای آئی اے) نے بتایا کہ امریکہبیٹری اسٹوریجاگر تمام منصوبہ بند توانائی اسٹوریج سسٹم شیڈول کے مطابق آپریشنل ہوجاتے ہیں تو 2024 کے آخر تک صلاحیت میں 89 فیصد اضافہ ہوسکتا ہے۔ ڈویلپرز کا مقصد 2024 کے آخر تک امریکی بیٹری کی گنجائش 30 گیگاواٹ سے زیادہ تک بڑھانا ہے۔ 2023 کے آخر تک ، امریکہ میں منصوبہ بند اور آپریشنل یوٹیلیٹی پیمانے پر بیٹری کی گنجائش 16 گیگاواٹ کے قریب ہے۔ 2021 کے بعد سے ، امریکہ میں بیٹری اسٹوریج میں اضافہ ہورہا ہے ، خاص طور پر کیلیفورنیا اور ٹیکساس میں ، جہاں قابل تجدید توانائی میں تیزی سے ترقی ہو رہی ہے۔ کیلیفورنیا سب سے زیادہ نصب بیٹری اسٹوریج کی گنجائش 7.3 گیگاواٹ کے ساتھ ہے ، اس کے بعد ٹیکساس 3.2 گیگاواٹ ہے۔ مشترکہ طور پر ، دیگر تمام ریاستوں میں تقریبا 3.5 3.5 گیگاواٹ نصب صلاحیت ہے۔

پوسٹ ٹائم: مارچ -20-2024