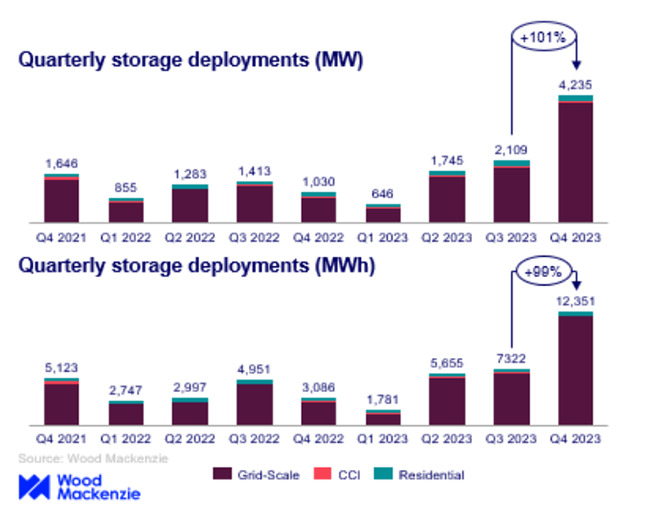

ในไตรมาสสุดท้ายของปี 2566 ตลาดการจัดเก็บพลังงานของสหรัฐอเมริกาได้กำหนดบันทึกการปรับใช้ใหม่ในทุกภาคส่วนด้วยการติดตั้ง 4,236 MW/12,351 MWh ในช่วงเวลานั้น สิ่งนี้เพิ่มขึ้น 100% จากไตรมาสที่ 3 ตามที่รายงานจากการศึกษาเมื่อเร็ว ๆ นี้ โดยเฉพาะอย่างยิ่งภาคกริดได้รับการปรับใช้มากกว่า 3 GW ในไตรมาสเดียวเกือบจะถึง 4 GW ด้วยตัวเองตามรายงานของ US Energy Storage Monitor ล่าสุดโดย Wood Mackenzie และ American Clean Power Association (ACP) การเพิ่มกำลังการผลิตใหม่ 3,983 MW แสดงถึงการเติบโต 358% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2565 John Hensley รองประธานฝ่ายการตลาดและการวิเคราะห์นโยบายที่ ACP ได้เน้นย้ำถึงแรงผลักดันการเติบโตที่สำคัญของอุตสาหกรรมโดยระบุว่า“ อุตสาหกรรมการจัดเก็บพลังงานยังคงขยายตัวอย่างน่าทึ่งด้วยไตรมาสที่ทำลายสถิติ สำหรับข้อมูลเพิ่มเติมโปรดติดตาม Amensolar!แบตเตอรี่พลังงานแสงอาทิตย์ที่อยู่อาศัย, ผลิตภัณฑ์พลังงานทดแทน, ระบบจัดเก็บพลังงานพลังงานแสงอาทิตย์หัวข้อ ฯลฯ สมัครสมาชิกบนแพลตฟอร์มโปรดของคุณ ในภาคที่อยู่อาศัยของสหรัฐอเมริกาการปรับใช้สูงถึง 218.5 MW ซึ่งเหนือกว่าบันทึกการติดตั้งรายไตรมาสก่อนหน้านี้ที่ 210.9 MW จากไตรมาสที่ 3 ปี 2023 ในขณะที่แคลิฟอร์เนียเห็นการเติบโตของตลาดเปอร์โตริโกประสบปัญหาการลดลงที่เชื่อมโยงกับการเปลี่ยนแปลงแรงจูงใจ Vanessa Witte นักวิเคราะห์อาวุโสของทีมจัดเก็บพลังงานของ Wood MacKenzie ได้เน้นถึงประสิทธิภาพที่แข็งแกร่งของตลาดการจัดเก็บพลังงานของสหรัฐอเมริกาในไตรมาสที่ 4 ปี 2023 เนื่องจากสภาพซัพพลายเชนที่ดีขึ้นและลดต้นทุนระบบ การติดตั้งระดับกริดนำไปสู่ไตรมาสแสดงการเติบโตของไตรมาสต่อไตรมาสสูงสุดในกลุ่มและสิ้นสุดปีด้วยการเพิ่มขึ้น 113% เมื่อเทียบกับไตรมาสที่ 3 ปี 2566 แคลิฟอร์เนียยังคงเป็นผู้นำทั้งในการติดตั้ง MW และ MWH ตามมาด้วยแอริโซนาและเท็กซัส .

ส่วนชุมชนการค้าและอุตสาหกรรม (CCI) ไม่เห็นการเปลี่ยนแปลงอย่างมีนัยสำคัญในไตรมาสต่อไตรมาสโดยติดตั้ง 33.9 MW ในไตรมาสที่ 4 ความสามารถในการติดตั้งนั้นค่อนข้างแยกกันระหว่างแคลิฟอร์เนียแมสซาชูเซตส์และนิวยอร์ก ตามรายงานการปรับใช้ทั้งหมดในปี 2566 ในทุกภาคส่วนถึง 8,735 MW และ 25,978 MWh เพิ่มขึ้น 89% เมื่อเทียบกับ 2022 ในปี 2023 ที่เก็บข้อมูลแบบกระจายเกิน 2 GWh เป็นครั้งแรกรองรับโดยไตรมาสแรกที่ใช้งานอยู่สำหรับเซ็กเมนต์ CCI และการติดตั้งมากกว่า 200 เมกะวัตต์ทั้งในไตรมาสที่ 3 และไตรมาสที่ 4 ในส่วนที่อยู่อาศัย

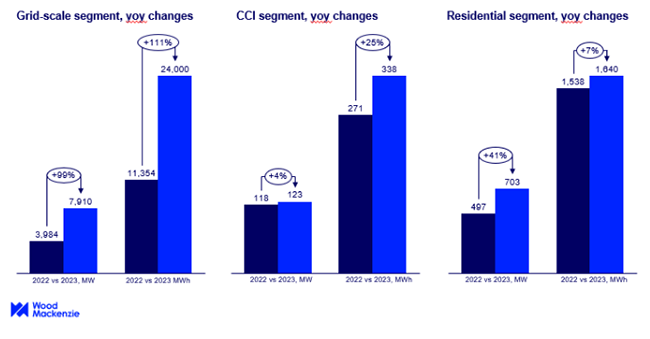

ในช่วงห้าปีที่ผ่านมาตลาดที่อยู่อาศัยคาดว่าจะเฟื่องฟูต่อไปด้วยการติดตั้งมากกว่า 9 GW แม้ว่ากำลังการผลิตที่ติดตั้งสะสมสำหรับเซ็กเมนต์ CCI คาดว่าจะต่ำกว่าที่ 4 GW แต่อัตราการเติบโตมากกว่าสองเท่าที่ 246% เมื่อต้นปีที่ผ่านมาการบริหารข้อมูลพลังงานของสหรัฐอเมริกา (EIA) ระบุว่าเราที่เก็บแบตเตอรี่กำลังการผลิตอาจเพิ่มขึ้น 89% ภายในสิ้นปี 2567 หากระบบจัดเก็บพลังงานที่วางแผนไว้ทั้งหมดทำงานได้ตามกำหนด นักพัฒนามุ่งหวังที่จะขยายความจุแบตเตอรี่ของสหรัฐให้มากกว่า 30 GW ภายในสิ้นปี 2567 ณ สิ้นปี 2566 ความจุแบตเตอรี่ระดับยูทิลิตี้ที่วางแผนไว้และการดำเนินงานในสหรัฐอเมริกามีจำนวนประมาณ 16 GW ตั้งแต่ปี 2564 การจัดเก็บแบตเตอรี่ในสหรัฐอเมริกาเพิ่มขึ้นโดยเฉพาะอย่างยิ่งในแคลิฟอร์เนียและเท็กซัสซึ่งเกิดการเติบโตอย่างรวดเร็วของพลังงานหมุนเวียน แคลิฟอร์เนียนำไปสู่ความจุแบตเตอรี่ที่ติดตั้งสูงสุด 7.3 GW ตามด้วยเท็กซัสที่มี 3.2 GW เมื่อรวมเข้าด้วยกันสถานะอื่น ๆ ทั้งหมดมีความจุที่ติดตั้งประมาณ 3.5 GW

เวลาโพสต์: 20-20-2024