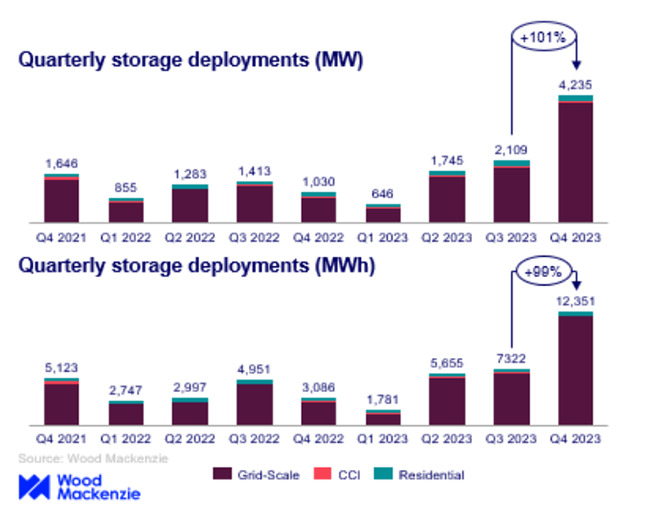

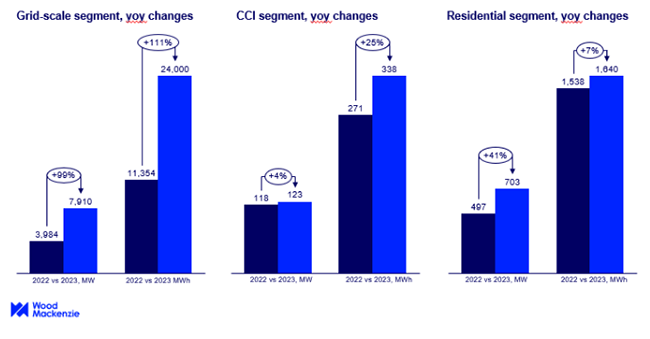

2023 ခုနှစ်၏နောက်ဆုံးသုံးလပတ်တွင်အမေရိကန်စွမ်းအင်သိုလှောင်မှုစျေးကွက်သည်ကဏ် sectors အားလုံးတွင်ဖြန့်ကျက်မှတ်တမ်းအသစ်များရှိပြီး 4,236 MW / 12,351 MWH ကိုထည့်သွင်းထားသည်။ မကြာသေးမီကပြုလုပ်ခဲ့သောလေ့လာမှုတစ်ခုအရအစီရင်ခံထားသည့်အတိုင်း၎င်းသည် Q3 မှ 100% တိုးလာခြင်းဖြစ်သည်။ အထူးသဖြင့်ဂရုတ္တိကျသောကဏ် sector သည် 4 ဂရမ်တစ်ခုတည်းတွင် 3 ဂိတ် 3 ဂိတ် 3 ခုကျော်ဖြန့်ကျက်ထားသည့်နေရာ 3 ခုထက်ပိုသောနေရာတစ်ခုဖြစ်သည်ဟု Wood Mackenzie နှင့် American Clean Power Association (ACP) မှထုတ်ဝေသည်။ စွမ်းဆောင်ရည်အသစ်တွင် 3,983 MW သည် 2022 ခုနှစ်တွင်တူညီသောကာလနှင့်နှိုင်းယှဉ်လျှင် 358% တိုးတက်မှုကိုကိုယ်စားပြုသည်။ John Hensley သည် ACP တွင်ပြုလုပ်သောဒုတိယသမ္မတ John Hensyled သည်စက်မှုလုပ်ငန်းသိုလှောင်မှုလုပ်ငန်းသည်နည်းပညာအတွက်အောင်မြင်သောနှစ်တစ်နှစ်အတွင်းအောင်မြင်သောတိုးချဲ့မှုတစ်ခုဖြစ်ပွားနေကြောင်း, နောက်ထပ်သတင်းအချက်အလက်များအတွက် ကျေးဇူးပြု. amensolar ကိုလိုက်နာပါ။လူနေအိမ်နေရောင်ခြည်စွမ်းအင်သုံးဘက်ထရီ, ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်ထုတ်ကုန်များ, နေရောင်ခြည်စွမ်းအင်သုံးဘက်ထရီစွမ်းအင်သိုလှောင်စနစ်များစသဖြင့်အကြောင်းအရာများ။ သင်အကြိုက်ဆုံးပလက်ဖောင်းပေါ်တွင်စာရင်းသွင်းပါ။ ယူအက်စ်လူနေအိမ်ရာကဏ် in တွင် 218.5 MW သို့ဒေါ်လာ 218.5 မီလီယံသို့ရောက်ရှိခဲ့သည်။ 21.5.9 MW တို့တွင် 210.9 MW ၏ 210.9 MW ၏ 210.9 MW ၏ 210.9 MW တို့တွင် 210.9 MW ၏ 210.9 mw Vanessa Witte သည် Windessa Witte သည် Windessa Witte သည် Windessa Witte သည်အမေရိကန်စွမ်းအင်သိုလှောင်မှုစျေးကွက်၏အားကောင်းသည့်စွမ်းဆောင်ရည်ကိုအားဖြည့်ပေးခဲ့ပြီး, Grid-Scale Installations သည် 4 င်းတို့၏လေးပုံတစ်ပုံမြင့်မားသောလေးပုံတစ်ပုံမြင့်တက်မှုကိုပြသခဲ့ပြီး 113% တိုးလာခြင်းနှင့်နှိုင်းယှဉ်လျှင် 113% တိုးမြှင့်ခြင်းဖြင့်နှစ်စဉ်နှစ်ရက်အထိမြင့်တက်ခဲ့သည်။ ကယ်လီဖိုးနီးယားတွင် MW နှင့် MWH ထည့်သွင်းမှုနှစ်ခုလုံးတွင်ခေါင်းဆောင်တစ် ဦး ဖြစ်ခဲ့ပြီး Arizona နှင့် Texas တို့တွင်ခေါင်းဆောင်တစ် ဦး ဖြစ်သည် ။

အသိုင်းအဝိုင်း, ကူးသန်းရောင်းဝယ်ရေးနှင့်စက်မှုလုပ်ငန်း (CCI) Segment သည် 43.9 MW တပ်ဆင်ထားသည့် 43.9 MW တပ်ဆင်ထားသည့်ထူးခြားသောလက္ခဏာများကိုသိသိသာသာပြောင်းလဲသွားသည်။ တပ်ဆင်နိုင်စွမ်းသည်ကယ်လီဖိုးနီးယား, မက်ဆာချူးဆက်နှင့်နယူးယောက်တို့အကြားအတော်အတန်ကွဲကွာခဲ့သည်။ အစီရင်ခံစာအရ 2023 ခုနှစ်တွင် 2023 ခုနှစ်တွင် 2023 ခုနှစ်တွင်စုစုပေါင်းတပ်ဖွဲ့များသည် 8,735 MW နှင့် 25,978 MWH သို့ရောက်ရှိခဲ့သည်။ 2022 နှင့်နှိုင်းယှဉ်လျှင် 89% တိုးလာခြင်းဖြစ်သည်။ 2023 ခုနှစ်တွင်ဖြန့်ဝေထားသောသိုလှောင်မှုသည်ပထမ ဦး ဆုံးအကြိမ် 2 GPh သည် CCI Segment အတွက်တက်ကြွသောပထမသုံးလပတ်တွင် (200 mw) သည်လူနေအိမ်အပိုင်း (2) နှင့် Q3 နှင့် Q4 နှစ်ခုလုံးတွင်တပ်ဆင်ထားသည်။

လာမည့်ငါးနှစ်တွင်လူနေအိမ်ဈေးကွက်သည် 9 ဂရမ်တပ်ဆင်ခြင်း 9 ဂရမ်ဖြင့်ဆက်လက်ရှင်သန်နိုင်ရန်စီစဉ်ထားသည်။ CCI Segment အတွက်တဖြည်းဖြည်းတိုးပွားလာသောတပ်ဆင်ထားသောစွမ်းရည်သည် 4 ဂရမ်တွင်နိမ့်ကျမည်ဟုမျှော်လင့်သော်လည်း၎င်း၏တိုးတက်မှုနှုန်းသည် 246% တွင်နှစ်ဆကျော်ရှိသည်။ ယခုနှစ်အစောပိုင်းကအမေရိကန်စွမ်းအင်ဆိုင်ရာသတင်းအချက်အလက်စီမံခန့်ခွဲမှု (EIA) ကကျွန်ုပ်တို့အားပြောကြားခဲ့သည်ဘက်ထရီသိုလှောင်မှုစွမ်းဆောင်ရည်သည် 2024 နှစ်ကုန်တွင် 89 ရာခိုင်နှုန်းမြင့်တက်နိုင်ပြီးစီစဉ်ထားသောစွမ်းအင်သိုလှောင်မှုစနစ်များသည်အချိန်ဇယားဆွဲထားပါက။ Developer များကအမေရိကန်ဘက်ထရီကို 3024 ခုနှစ်အကုန်တွင် GT 30 ကျော်အထိတိုးချဲ့ရန်ရည်ရွယ်သည်။ 2023 ခုနှစ်အကုန်တွင် 2023 ခုနှစ်အကုန်တွင်အမေရိကန်ပြည်ထောင်စုရှိစီစဉ်ထားပြီးစစ်ဆင်ရေးအသုံးစရိတ်များကို 16 ဂရမ်ခန့်ရှိသည်။ 2021 ခုနှစ်မှစ. အမေရိကန်ပြည်ထောင်စုရှိဘက်ထရီသိုလှောင်မှုသည်ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်လျင်မြန်စွာကြီးထွားလာသည့်ကယ်လီဖိုးနီးယားနှင့်တက်ကဆက်ပြည်နယ်များတွင်သိသိသာသာမြင့်တက်လျက်ရှိသည်။ ကယ်လီဖိုးနီးယားသည် 7.3 ဂရမ်တွင်အမြင့်ဆုံး install လုပ်ထားသောဘက်ထရီသိုလှောင်နိုင်သည့်ပမာဏကို ဦး ဆောင်သည်။ ပေါင်းစပ်ထားသောအခြားပြည်နယ်များအားလုံးသည်ခန့်မှန်းခြေအားဖြင့် 3.5 GW တပ်ဆင်ထားသောစွမ်းရည်ရှိသည်။

Post Time: Mar-20-2024