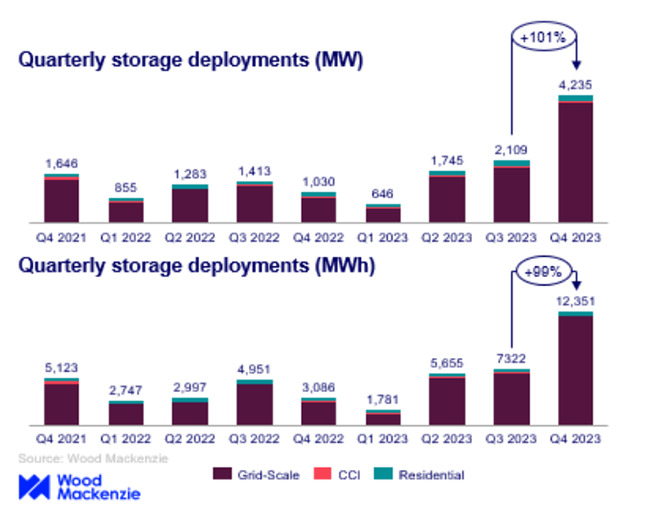

२०२23 च्या अंतिम तिमाहीत, यूएस एनर्जी स्टोरेज मार्केटने त्या काळात 4,236 मेगावॅट/12,351 मेगावॅट स्थापित केलेल्या सर्व क्षेत्रांमध्ये नवीन उपयोजन रेकॉर्ड सेट केले. नुकत्याच झालेल्या अभ्यासानुसार नोंदविल्यानुसार, हे क्यू 3 वरून 100% वाढीचे चिन्हांकित झाले. उल्लेखनीय म्हणजे, वुड मॅकेन्झी आणि अमेरिकन क्लीन पॉवर असोसिएशन (एसीपी) च्या नवीनतम यूएस एनर्जी स्टोरेज मॉनिटरच्या प्रकाशनानुसार, ग्रीड-स्केल क्षेत्राने एकाच तिमाहीत 3 जीडब्ल्यूपेक्षा जास्त तैनात केले. नवीन क्षमतेत 3,983 मेगावॅटची जोड 2022 मधील याच कालावधीच्या तुलनेत 358% वाढ दर्शवते. एसीपीच्या मार्केट्स अँड पॉलिसी अॅनालिसिसचे उपाध्यक्ष जॉन हेन्स्ले यांनी उद्योगाच्या महत्त्वपूर्ण वाढीच्या गतीवर जोर दिला आणि असे म्हटले आहे की, “ऊर्जा साठवण उद्योग तंत्रज्ञानासाठी यशस्वी वर्षात योगदान देणा record ्या विक्रमी तिमाहीत त्याचा उल्लेखनीय विस्तार सुरू ठेवतो.” अधिक माहितीसाठी, कृपया अबाईनेरचे अनुसरण करा!निवासी सौर बॅटरी, नूतनीकरणयोग्य उर्जा उत्पादने, सौर बॅटरी उर्जा संचयन प्रणाली, इ. विषय. आपल्या आवडत्या व्यासपीठावर सदस्यता घ्या. अमेरिकेच्या निवासी क्षेत्रात, तैनात 218.5 मेगावॅटपर्यंत पोहोचल्या, क्यू 3 2023 पासून 210.9 मेगावॅटच्या मागील तिमाही स्थापनेच्या रेकॉर्डला मागे टाकले. कॅलिफोर्नियाने बाजारपेठेतील वाढ पाहिली, तर पोर्टो रिकोने प्रोत्साहनात्मक बदलांशी संबंधित घट नोंदविली. वुड मॅकेन्झीच्या एनर्जी स्टोरेज टीमच्या वरिष्ठ विश्लेषक व्हेनेसा विट्टे यांनी क्यू 4 2023 मधील यूएस एनर्जी स्टोरेज मार्केटच्या मजबूत कामगिरीवर प्रकाश टाकला, जो सुधारित पुरवठा साखळीची परिस्थिती आणि यंत्रणेच्या खर्चास कमी आहे. ग्रिड-स्केल इंस्टॉलेशन्सने तिमाहीत नेतृत्व केले आणि तिमाहीत सर्वाधिक चतुर्थांश वाढ दर्शविली आणि क्यू 3 2023 च्या तुलनेत 113% वाढीसह वर्ष संपले. कॅलिफोर्निया मेगावॅट आणि एमडब्ल्यूएच या दोन्ही प्रतिष्ठापनांमध्ये एक नेता राहिला, त्यानंतर अॅरिझोना आणि टेक्सासच्या जवळून नंतरचे अनुसरण केले गेले. ?

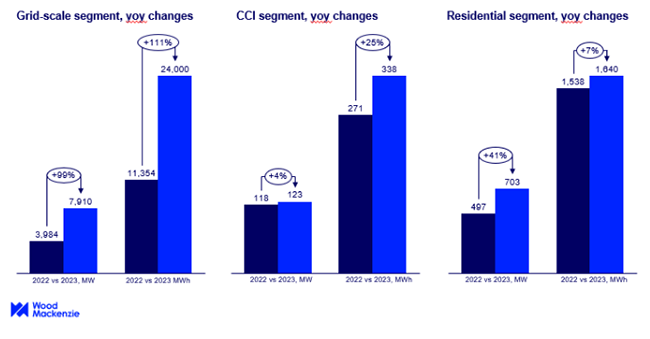

समुदाय, वाणिज्यिक आणि औद्योगिक (सीसीआय) विभागात क्वार्टर-ओव्हर-क्वार्टरचा कोणताही महत्त्वपूर्ण बदल दिसला नाही, Q 43.9 मेगावॅटमध्ये Q4 मध्ये स्थापित केले गेले. कॅलिफोर्निया, मॅसेच्युसेट्स आणि न्यूयॉर्क यांच्यात स्थापनेची क्षमता तुलनेने समान रीतीने विभाजित होती. अहवालानुसार, सर्व क्षेत्रांमध्ये 2023 मधील एकूण तैनात 8,735 मेगावॅट आणि 25,978 मेगावॅट प्रतिगृहापर्यंत पोहोचले, जे 2022 च्या तुलनेत 89% वाढले. २०२23 मध्ये, वितरित स्टोरेज प्रथमच 2 ग्रॅमडब्ल्यूएचपेक्षा जास्त आहे, सीसीआय विभागातील सक्रिय पहिल्या तिमाहीत आणि निवासी विभागातील क्यू 3 आणि क्यू 4 या दोन्ही ठिकाणी 200 मेगावॅटपेक्षा जास्त प्रतिष्ठापन समर्थित.

आगामी पाच वर्षांत, निवासी बाजारपेठ 9 जीडब्ल्यू पेक्षा जास्त प्रतिष्ठापनांसह भरभराट सुरू ठेवण्याचा अंदाज आहे. जरी सीसीआय विभागासाठी संचयी स्थापित क्षमता 4 जीडब्ल्यू वर कमी असणे अपेक्षित आहे, परंतु त्याचा वाढीचा दर 246%च्या दुप्पट आहे. या वर्षाच्या सुरूवातीस, यूएस ऊर्जा माहिती प्रशासनाने (ईआयए) सांगितले की आम्हालाबॅटरी स्टोरेजसर्व नियोजित उर्जा संचयन प्रणाली वेळापत्रकानुसार कार्यरत झाल्यास 2024 च्या अखेरीस क्षमता 89% वाढू शकते. 2024 च्या अखेरीस अमेरिकन बॅटरीची क्षमता 30 जीडब्ल्यू पर्यंत वाढविण्याचे विकसकांचे लक्ष्य आहे. 2023 च्या अखेरीस, यूएस मधील नियोजित आणि ऑपरेशनल युटिलिटी-स्केल बॅटरी क्षमता सुमारे 16 जीडब्ल्यू. 2021 पासून, अमेरिकेत बॅटरी स्टोरेज वाढत आहे, विशेषत: कॅलिफोर्निया आणि टेक्सासमध्ये, जेथे अक्षय ऊर्जेमध्ये वेगवान वाढ होत आहे. कॅलिफोर्निया 7.3 जीडब्ल्यूच्या सर्वाधिक स्थापित बॅटरी स्टोरेज क्षमतेसह आघाडीवर आहे, त्यानंतर टेक्सास 3.2 जीडब्ल्यूसह आहे. एकत्रित, इतर सर्व राज्यांमध्ये अंदाजे 3.5 जीडब्ल्यू स्थापित क्षमता आहे.

पोस्ट वेळ: मार्च -20-2024