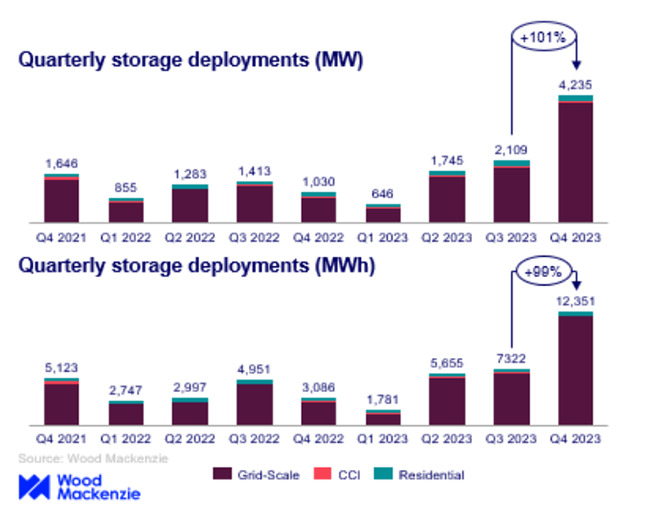

ក្នុងមួយត្រីមាសចុងក្រោយនៃឆ្នាំ 2023 ទីផ្សារផ្ទុកថាមពលរបស់សហរដ្ឋអាមេរិកបានបង្កើតកំណត់ត្រាដាក់ពង្រាយថ្មីនៅលើគ្រប់វិស័យដែលមាន 4.236 ម៉ែល / 12,351 MWW បានដំឡើងក្នុងអំឡុងពេលនោះ។ នេះបានធ្វើឱ្យមានការកើនឡើង 100% ពីត្រីមាសទី 3 ដូចដែលបានរាយការណ៍ដោយការសិក្សាថ្មីៗនេះ។ គួរកត់សម្គាល់ថាវិស័យបណ្តាញអគ្គិសនីទទួលបានការដាក់ពង្រាយច្រើនជាង 3 ជីហ្គាវ៉ាត់មួយក្នុងមួយត្រីមាសដែលឈានដល់ 4 ជីកាបៃដោយខ្លួនឯងនេះបើយោងតាមលោក Wood Mackenkie និងសមាគមថាមពលស្អាតរបស់អាមេរិក (ACP) ។ ការបន្ថែម 3,983 មេហ្គាវ៉ាត់ក្នុងសមត្ថភាពថ្មីតំណាងឱ្យកំណើន 358% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នានៅឆ្នាំ 2022 ។ លោក John Hensley អនុប្រធានទីផ្សារនិងការវិភាគគោលនយោបាយរបស់ ACP បានសង្កត់ធ្ងន់លើសន្ទុះកំណើនសេដ្ឋកិច្ចដ៏សំខាន់របស់ឧស្សាហកម្មនេះដែលបានបញ្ជាក់ថា "ឧស្សាហកម្មផ្ទុកថាមពលនៅតែបន្តពង្រីកបន្ថែមទៀតជាមួយនឹងការបំបែកឯតទគ្គកម្មសម្រាប់ឆ្នាំជោគជ័យសម្រាប់បច្ចេកវិទ្យា។ សម្រាប់ព័ត៌មានបន្ថែមសូមធ្វើតាម Amensol!អាគុយនៃសូឡាលំនៅដ្ឋាន, ផលិតផលថាមពលកកើតឡើងវិញ, ប្រព័ន្ធផ្ទុកថាមពលអិលពន្លឺព្រះអាទិត្យប្រធានបទ។ ជាវលើវេទិកាដែលអ្នកចូលចិត្ត។ នៅក្នុងវិស័យលំនៅដ្ឋានរបស់អាមេរិកការដាក់ពង្រាយបានកើនឡើង 218.5 មេហ្គាវ៉ាត់លើសពីកំណត់ត្រាតំឡើងប្រចាំត្រីមាសមុន 210,9 ដុល្លារពីត្រីមាសទី 3 ។ វ៉ានណាសាវ៉ាតទីមន្រ្តីអ្នកវិភាគជាន់ខ្ពស់នៅឯកន្លែងផ្ទុកថាមពលរបស់ Wood Mackencie បានគូសបញ្ជាក់ពីការអនុវត្តដ៏រឹងមាំនៃទីផ្សារផ្ទុកថាមពលរបស់សហរដ្ឋអាមេរិកនៅត្រីមាសទី 4 ឆ្នាំ 2023 ដែលបានសន្មតថានឹងធ្វើឱ្យប្រសើរឡើងនូវស្ថានភាពខ្សែសង្វាក់ផ្គត់ផ្គង់និងការថយចុះថ្លៃដើមប្រព័ន្ធ។ ការតំឡើងក្រឡាចត្រង្គបានដឹកនាំត្រីមាសដែលបង្ហាញពីការកើនឡើងនៃត្រីមាសទី 1 ក្នុងមួយឆ្នាំបើប្រៀបធៀបទៅនឹងត្រីមាសទី 3 នៅតែជាមេដឹកនាំដែលបានដំឡើងទាំង MW និង MWWH បានដំឡើងយ៉ាងជិតស្និទ្ធដោយអារីហ្សូណានិងរដ្ឋតិចសាស់ ។

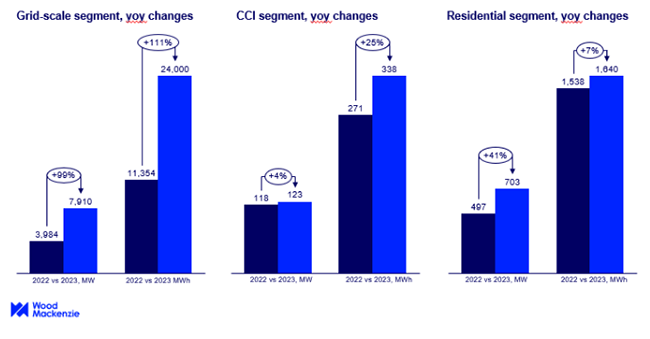

ផ្នែកសហគមន៍ពាណិជ្ជកម្មនិងឧស្សាហកម្ម (ស៊ី។ ស៊ី។ អាយ។ អាយ) មិនមានការផ្លាស់ប្តូរគួរឱ្យកត់សម្គាល់មួយពីមួយត្រីមាសពីមួយត្រីមាសដោយដំឡើង 33,9 មេហ្គាវ៉ាត់នៅត្រីមាសទី 4 ។ សមត្ថភាពតំឡើងគឺបែកខ្ញែកគ្នាយ៉ាងខ្លាំងរវាងរដ្ឋកាលីហ្វ័រញ៉ារដ្ឋម៉ាសាឈូសេតនិងញូវយ៉ក។ យោងតាមរបាយការណ៍ការដាក់ពង្រាយសរុបនៅឆ្នាំ 2023 នៅទូទាំងគ្រប់វិស័យបានឈានដល់ 8.735 មេហ្គាវ៉ាត់និង 25.978 MWH ដោយកត់សំគាល់កើនឡើង 89% បើប្រៀបធៀបទៅនឹងឆ្នាំ 2022 ។ នៅឆ្នាំ 2023 ការកាន់កាប់ភាគហ៊ុនបានចែកចាយលើសពី 2 GAW ជាលើកដំបូងដែលគាំទ្រដោយត្រីមាសទី 1 សកម្មសម្រាប់ការដំឡើងមូលស៊ីស៊ីអាយនិងជាង 200 មេហ្គាវ៉ាត់ទាំងត្រីមាសទី 3 និងត្រីមាសទី 4 នៅក្នុងផ្នែកលំនៅដ្ឋាន។

ក្នុងរយៈពេល 5 ឆ្នាំខាងមុខនេះទីផ្សារលំនៅដ្ឋានត្រូវបានគេរំពឹងថានឹងបន្តរីកលូតលាស់ជាមួយនឹងការដំឡើងជាង 9 ជី។ ទោះបីជាសមត្ថភាពដំឡើងកើនឡើងសម្រាប់ផ្នែក CCI ត្រូវបានគេរំពឹងថានឹងទាបនៅ 4 GW អត្រាកំណើនរបស់វាកើនឡើងទ្វេដងក្នុងតម្លៃ 246% ។ កាលពីដើមឆ្នាំនេះរដ្ឋបាលព័ត៌មានថាមពលអាមេរិក (EIA) បានបញ្ជាក់ថាអាមេរិកការផ្ទុកថ្មសមត្ថភាពអាចកើនឡើង 89% នៅចុងឆ្នាំ 2024 ប្រសិនបើប្រព័ន្ធផ្ទុកថាមពលដែលបានគ្រោងទុកទាំងអស់ក្លាយជាប្រតិបត្តិការតាមកាលវិភាគ។ អ្នកអភិវឌ្ឍន៍មានបំណងពង្រីកសមត្ថភាពរបស់អាមេរិកដល់ជាង 30 ជីកាបៃនៅចុងឆ្នាំ 2024 ។ ចាប់តាំងពីឆ្នាំ 2021 ការផ្ទុកថ្មនៅអាមេរិកបានកើនឡើងគួរឱ្យកត់សម្គាល់នៅរដ្ឋកាលីហ្វ័រញ៉ានិងរដ្ឋតិចសាស់ដែលមានការរីកចម្រើនយ៉ាងឆាប់រហ័សថាមពលកកើតឡើងវិញកំពុងកើតឡើង។ កាលីហ្វ័រញ៉ានាំឱ្យមានសមត្ថភាពផ្ទុកថ្មដែលបានដំឡើងខ្ពស់បំផុត 7,3 ជីកាបៃបន្ទាប់មករដ្ឋតិចសាស់មាន 3,2 ជីវ៉ាន់។ រួមបញ្ចូលគ្នារដ្ឋដទៃទៀតទាំងអស់មានសមត្ថភាពដំឡើងប្រមាណ 3.5 ជី។

ពេលវេលាក្រោយ: MAR-20-2024