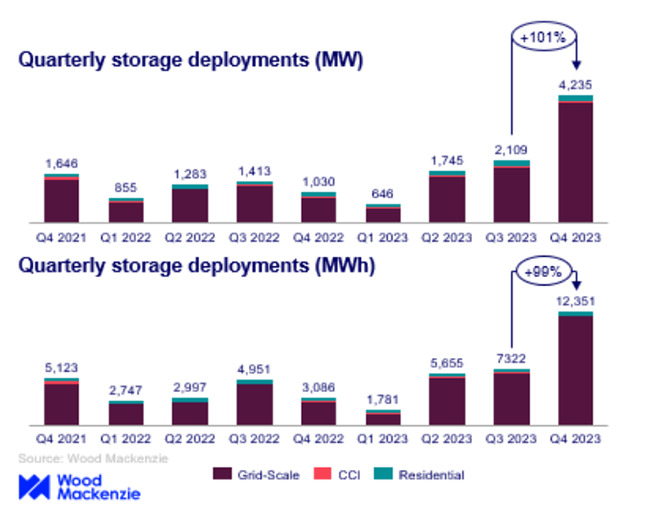

2023年の最終四半期に、米国のエネルギー貯蔵市場はすべてのセクターに新しい展開記録を設定し、その期間中に4,236 MW/12,351 MWHが設置されました。これは、最近の研究で報告されているように、第3四半期から100%増加しました。 特に、グリッドスケールセクターは、1四半期に3 GW以上の展開を達成し、ウッドマッケンジーとアメリカクリーンパワーアソシエーション(ACP)による最新の米国エネルギーストレージモニターの出版物によると、ほぼ4 GWに達しました。新しい容量に3,983 MWを追加することは、2022年の同じ期間と比較して358%の成長を表しています。 ACPの市場および政策分析担当副社長であるジョン・ヘンズリーは、業界の大幅な成長の勢いを強調し、「エネルギー貯蔵業界は顕著な拡大を続けており、記録的な四半期はテクノロジーの成功した年に貢献しています」と述べています。 詳細については、Amensolarをフォローしてください!住宅用ソーラーバッテリー, 再生可能エネルギー製品, ソーラーバッテリーエネルギー貯蔵システム、など。トピック。お気に入りのプラットフォームを購読してください。 米国の住宅部門では、展開は218.5 MWに達し、2023年第3四半期から210.9 MWの前四半期設置記録を上回りました。 ウッドマッケンジーのエネルギー貯蔵チームのシニアアナリストであるヴァネッサウィッテは、サプライチェーン条件の改善とシステムコストの削減に起因する、2023年第4四半期の米国エネルギー貯蔵市場の強力なパフォーマンスを強調しました。グリッドスケールのインスタレーションが四半期をリードし、セグメント間で最高四半期の成長率を示し、2023年第3四半期と比較して113%の増加で年間を終えました。 。

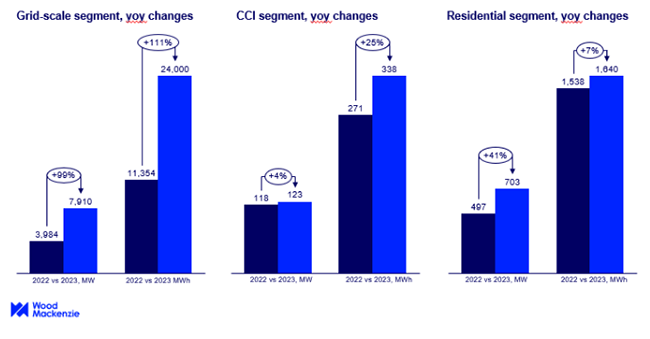

コミュニティ、コマーシャル、および産業(CCI)セグメントでは、四半期ごとの有意な変更はなく、33.9 MWが第4四半期に設置されました。設置能力は、カリフォルニア、マサチューセッツ、ニューヨークの間で比較的均等に分割されていました。 レポートによると、すべてのセクターにわたる2023年の総展開は8,735 MWと25,978 MWHに達し、2022年と比較して89%の増加を示しました。 2023年、分散型ストレージは初めて2 GWHを超え、CCIセグメントのアクティブな第1四半期、および住宅セグメントの第3四半期とQ4の両方で200 MW以上の設置によってサポートされました。

今後の5年間で、住宅市場は9 GW以上の設置で繁栄を続けると予測されています。 CCIセグメントの累積設置容量は4 GWで低くなると予想されますが、その成長率は246%で2倍以上です。 今年の初め、米国エネルギー情報局(EIA)は米国を述べたバッテリーストレージすべての計画されたエネルギー貯蔵システムがスケジュール通りに運用可能になった場合、容量は2024年末までに89%急増する可能性があります。開発者は、2024年末までに米国のバッテリー容量を30 GW以上に拡大することを目指しています。2023年末現在、米国の計画的および運用上のユーティリティスケールバッテリー容量は合計約16 GWでした。 2021年以来、米国のバッテリー貯蔵は、特にカリフォルニアとテキサスで増加しており、そこでは再生可能エネルギーの急速な成長が起こっています。カリフォルニアは、最高の設置されたバッテリーストレージ容量が7.3 GWで、続いて3.2 GWのテキサスがリードしています。合計すると、他のすべての州には、約3.5 GWの設置容量があります。

投稿時間:3月20日