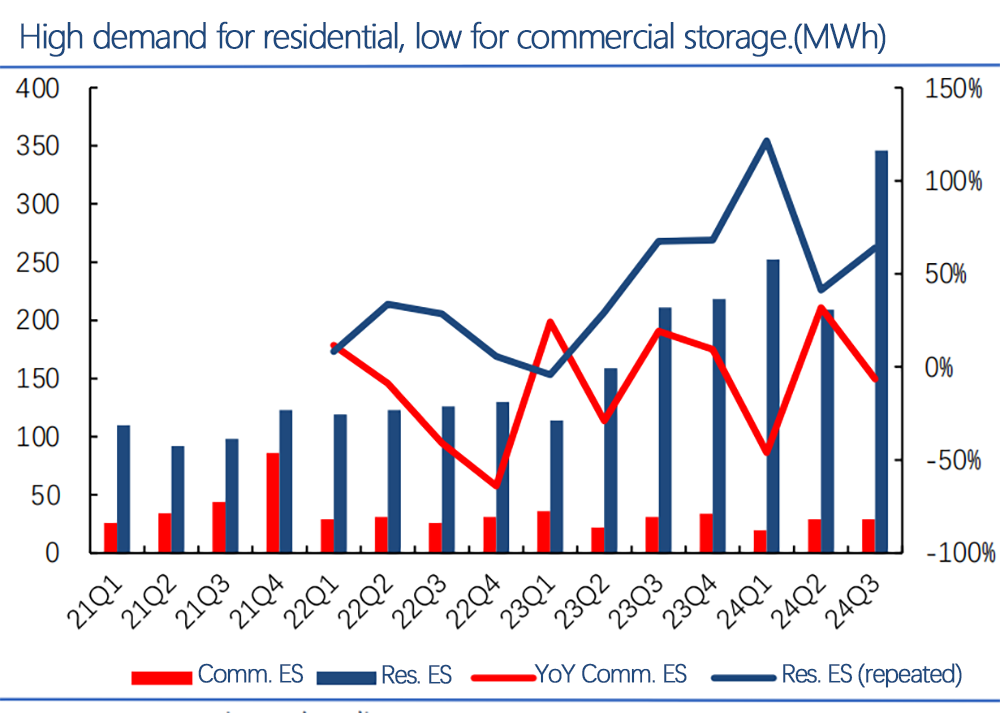

Il mercato statunitense di stoccaggio di energia residenziale (Blue Bar) è cresciuto rapidamente, da solo pochi MWH per trimestre nel 2021 a oltre 300 MWh per trimestre entro il 2024. La crescita è rimasta tra il 50% -100% su base annua. Al contrario, lo stoccaggio commerciale (barre rosse) rimane più piccola e più volatile.

Punti chiave dei recenti rapporti (Wood Mackenzie, Seia, ecc.):

Capacità installata: Lo stoccaggio residenziale ha raggiunto quasi 3 GWH entro la metà del 2024, con le aspettative per superare i 5 GWH entro la fine dell'anno.

Penetrazione: Stati come la California, il Texas e la Florida hanno una penetrazione del 10% -15% di stoccaggio delle famiglie, che potrebbe aumentare a causa di interruzioni di corrente e tempo estremo.

Incentivi politici: Crediti fiscali federali (30%+ ITC) e sussidi statali, come SGIP della California, migliorano l'economia di stoccaggio residenziale.

Modelli di business: Leasing, PPA e opzioni di finanziamento riducono i costi iniziali, facilitando l'adozione dello stoccaggio residenziale.

La rapida crescita nello stoccaggio residenziale è guidata da elevate richieste, politiche favorevoli e costi in calo. Lo stoccaggio commerciale, sebbene ancora piccolo e più complesso, ha un potenziale a lungo termine per la gestione della domanda di picco e i servizi di rete.

Nel complesso, si prevede che lo stoccaggio residenziale continuerà a crescere a un ritmo forte, raggiungendo potenzialmente 8-10 GWH entro il 2025.

Tempo post: 16-2025 gennaio