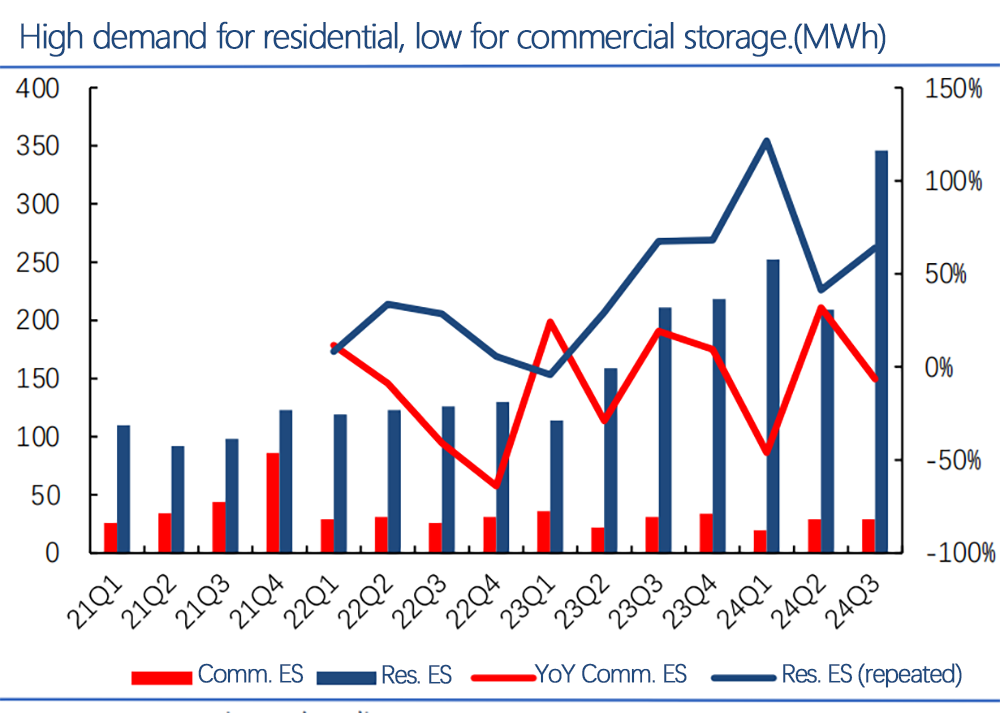

यूएस रेजिडेंशियल एनर्जी स्टोरेज मार्केट (ब्लू बार्स) तेजी से बढ़ा है, 2021 में केवल कुछ मेगावाट प्रति तिमाही से 2024 तक प्रति तिमाही में 300 एमडब्ल्यूएच से अधिक हो गई है। विकास 50% -100% साल-दर-साल रहा है। इसके विपरीत, वाणिज्यिक भंडारण (लाल सलाखों) छोटे और अधिक अस्थिर रहता है।

हाल की रिपोर्टों से प्रमुख अंक (वुड मैकेंजी, सेया, आदि):

संस्थापित क्षमता: आवासीय भंडारण 2024 के मध्य तक लगभग 3 GWh तक पहुंच गया, उम्मीदों के साथ 5 GWH से अधिक वर्ष के अंत तक।

प्रवेश: कैलिफोर्निया, टेक्सास और फ्लोरिडा जैसे राज्यों में 10% -15% घरेलू भंडारण पैठ है, जो बिजली के आउटेज और चरम मौसम के कारण बढ़ सकती है।

नीति -प्रोत्साहन: फेडरल टैक्स क्रेडिट (30%+ ITC) और स्टेट सब्सिडी, जैसे कैलिफोर्निया के SGIP, आवासीय भंडारण अर्थशास्त्र को बढ़ाते हैं।

व्यापारिक मॉडल: पट्टे पर, पीपीए, और वित्तपोषण के विकल्प अपफ्रंट लागत को कम करते हैं, आवासीय भंडारण को अपनाने में आसानी करते हैं।

आवासीय भंडारण में तेजी से वृद्धि उच्च मांग, अनुकूल नीतियों और घटती लागतों से प्रेरित है। वाणिज्यिक भंडारण, हालांकि अभी भी छोटा और अधिक जटिल है, चरम मांग प्रबंधन और ग्रिड सेवाओं के लिए दीर्घकालिक क्षमता है।

कुल मिलाकर, आवासीय भंडारण को एक मजबूत गति से बढ़ने की उम्मीद है, संभवतः 2025 तक 8-10 GWh तक पहुंच जाएगा।

पोस्ट टाइम: जनवरी -16-2025