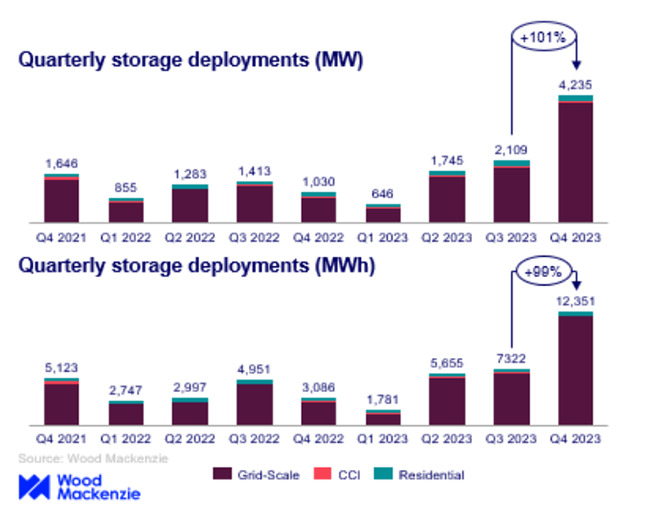

2023 की अंतिम तिमाही में, यूएस एनर्जी स्टोरेज मार्केट ने उस अवधि के दौरान 4,236 मेगावाट/12,351 मेगावाट के साथ सभी क्षेत्रों में नए परिनियोजन रिकॉर्ड बनाए। इसने Q3 से 100% की वृद्धि को चिह्नित किया, जैसा कि हाल के एक अध्ययन ने बताया था। विशेष रूप से, ग्रिड-स्केल क्षेत्र ने एक ही तिमाही में 3 GW से अधिक तैनाती हासिल की, जो कि वुड मैकेंजी और अमेरिकन क्लीन पावर एसोसिएशन (ACP) द्वारा नवीनतम यूएस एनर्जी स्टोरेज मॉनिटर प्रकाशन के अनुसार, लगभग 4 GW तक पहुंच गया। नई क्षमता में 3,983 मेगावाट के अलावा 2022 में इसी अवधि की तुलना में 358% की वृद्धि का प्रतिनिधित्व करता है। एसीपी में बाजारों और नीति विश्लेषण के उपाध्यक्ष जॉन हेन्सले ने उद्योग की महत्वपूर्ण वृद्धि गति पर जोर दिया, जिसमें कहा गया है, "ऊर्जा भंडारण उद्योग ने अपने उल्लेखनीय विस्तार को जारी रखा है, जिसमें एक रिकॉर्ड-ब्रेकिंग तिमाही के साथ प्रौद्योगिकी के लिए एक सफल वर्ष में योगदान है।" अधिक जानकारी के लिए, कृपया Amensolar का पालन करें!आवासीय सौर बैटरी, नवीकरणीय ऊर्जा उत्पाद, सौर बैटरी ऊर्जा भंडारण प्रणालियाँ, आदि विषय। अपने पसंदीदा मंच पर सदस्यता लें। अमेरिकी आवासीय क्षेत्र में, Q3 2023 से 210.9 मेगावाट के पिछले त्रैमासिक स्थापना रिकॉर्ड को पार करते हुए, तैनाती 218.5 मेगावाट तक पहुंच गई। जबकि कैलिफोर्निया ने बाजार की वृद्धि देखी, प्यूर्टो रिको ने प्रोत्साहन परिवर्तनों से जुड़ी गिरावट की संभावना का अनुभव किया। वुड मैकेंजी की एनर्जी स्टोरेज टीम के वरिष्ठ विश्लेषक वैनेसा विट्टे ने क्यू 4 2023 में यूएस एनर्जी स्टोरेज मार्केट के मजबूत प्रदर्शन पर प्रकाश डाला, जो आपूर्ति श्रृंखला की स्थिति में सुधार और सिस्टम की लागत में कमी के लिए जिम्मेदार है। ग्रिड-स्केल इंस्टॉलेशन ने तिमाही का नेतृत्व किया, सेगमेंट के बीच उच्चतम तिमाही-दर-तिमाही में वृद्धि का प्रदर्शन किया और Q3 2023 की तुलना में 113% की वृद्धि के साथ वर्ष को समाप्त किया। कैलिफोर्निया MW और MWH दोनों प्रतिष्ठानों में एक नेता बना रहा, इसके बाद एरिज़ोना और टेक्सास और टेक्सास के बाद एरिज़ोना और टेक्सास दोनों में एक नेता बने रहे। ।

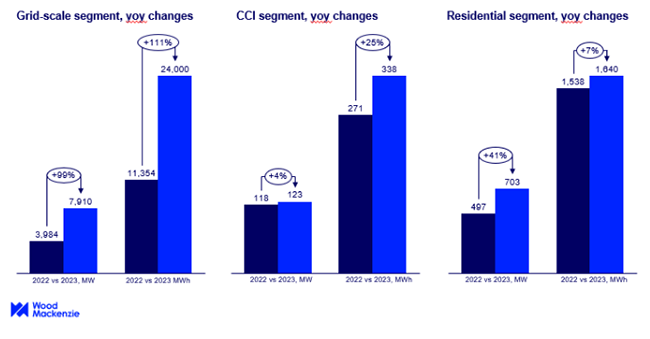

समुदाय, वाणिज्यिक और औद्योगिक (CCI) खंड में Q4 में 33.9 मेगावाट स्थापित किए गए क्वार्टर-ओवर-क्वार्टर में कोई महत्वपूर्ण परिवर्तन नहीं देखा गया। स्थापना क्षमता कैलिफोर्निया, मैसाचुसेट्स और न्यूयॉर्क के बीच समान रूप से समान रूप से विभाजित थी। रिपोर्ट के अनुसार, सभी क्षेत्रों में 2023 में कुल तैनाती 8,735 मेगावाट और 25,978 मेगावाट तक पहुंच गई, जिससे 2022 की तुलना में 89% की वृद्धि हुई। 2023 में, वितरित स्टोरेज पहली बार 2 GWh से अधिक हो गया, CCI सेगमेंट के लिए एक सक्रिय पहली तिमाही और आवासीय खंड में Q3 और Q4 दोनों में 200 मेगावाट से अधिक प्रतिष्ठानों द्वारा समर्थित।

आगामी पांच वर्षों में, आवासीय बाजार को 9 GW से अधिक प्रतिष्ठानों के साथ फलने -फूलने का अनुमान है। यद्यपि CCI खंड के लिए संचयी स्थापित क्षमता 4 GW से कम होने की उम्मीद है, इसकी वृद्धि दर 246%से दोगुनी से अधिक है। इस साल की शुरुआत में, अमेरिकी ऊर्जा सूचना प्रशासन (ईआईए) ने कहा कि हमेंबैटरी भंडारणयदि सभी नियोजित ऊर्जा भंडारण प्रणाली अनुसूची पर चालू हो जाती हैं, तो 2024 के अंत तक क्षमता 89% तक बढ़ सकती है। डेवलपर्स का लक्ष्य 2024 के अंत तक यूएस बैटरी क्षमता को 30 GW से अधिक तक बढ़ाने का है। 2023 के अंत तक, अमेरिका में योजनाबद्ध और परिचालन उपयोगिता-पैमाने पर बैटरी क्षमता कुल 16 GW थी। 2021 के बाद से, अमेरिका में बैटरी स्टोरेज बढ़ रहा है, विशेष रूप से कैलिफोर्निया और टेक्सास में, जहां अक्षय ऊर्जा में तेजी से वृद्धि हो रही है। कैलिफ़ोर्निया 7.3 GW की उच्चतम स्थापित बैटरी भंडारण क्षमता के साथ जाता है, इसके बाद टेक्सास 3.2 GW के साथ होता है। संयुक्त, अन्य सभी राज्यों में लगभग 3.5 GW स्थापित क्षमता है।

पोस्ट टाइम: MAR-20-2024