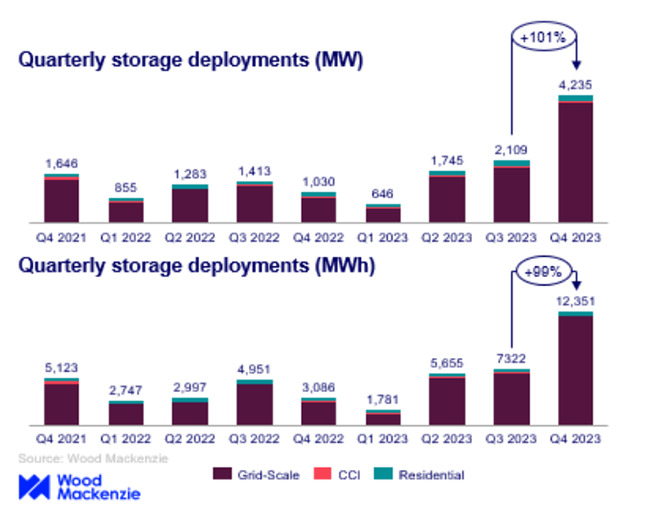

Sa ráithe dheireanach de 2023, leag Margadh Stórála Fuinnimh na Stát Aontaithe taifid nua imlonnaithe ar fud na n -earnálacha go léir, le 4,236 MW/12,351 MWH suiteáilte le linn na tréimhse sin. Bhí méadú 100% air seo ó Q3, mar a thuairiscigh staidéar le déanaí. Go háirithe, bhain an earnáil ar scála greille níos mó ná 3 GW imlonnaithe amach i ráithe amháin, agus beagnach 4 GW bainte amach aici féin, de réir an fhoilseacháin is déanaí de chuid Wood Mackenzie agus an American Clean Power Association (ACC). Is ionann 3,983 MW i gcáil nua agus fás 358% i gcomparáid leis an tréimhse chéanna i 2022. Chuir John Hensley, Leas-Uachtarán na Margaí agus Anailís Bheartais ag ACC, béim ar mhóiminteam fáis suntasach an tionscail, ag rá, “Leanann an tionscal stórála fuinnimh ar aghaidh lena leathnú suntasach, le ráithe den scoth ag cur le bliain rathúil don teicneolaíocht.” Le haghaidh tuilleadh eolais, lean AMENSOROLER!Ceallraí gréine cónaithe, Táirgí Fuinnimh In -athnuaite, Córais stórála fuinnimh ceallraí gréine, etc. topaicí. Liostáil ar an ardán is fearr leat. In earnáil chónaithe na Stát Aontaithe, shroich na himlonnú 218.5 MW, ag dul thar an taifead suiteála ráithiúil roimhe seo de 210.9 MW ó Q3 2023. Cé go bhfaca California fás margaidh, tháinig laghdú ar Puerto Rico a bhí nasctha le hathruithe dreasachta. Leag Vanessa Witte, anailísí sinsearach ag foireann stórála fuinnimh Wood Mackenzie, béim ar fheidhmíocht láidir mhargadh stórála fuinnimh na Stát Aontaithe i R4 2023, i leith coinníollacha slabhra soláthair feabhsaithe agus costais laghdaithe an chórais. Bhí suiteálacha ar scála greille i gceannas ar an ráithe, ag taispeáint an fháis ceathrú-ar-ráithe is airde i measc codanna agus ag críochnú na bliana le méadú 113% i gcomparáid le R3 2023. .

Ní raibh aon athrú suntasach ar an gceathrú ráithe, agus 33.9 MW suiteáilte i R4. Bhí an acmhainn suiteála roinnte go cothrom idir California, Massachusetts, agus Nua -Eabhrac. De réir na tuarascála, shroich na himlonnú iomlán in 2023 ar fud na n -earnálacha go léir 8,735 MW agus 25,978 MWH, ag marcáil méadú 89% i gcomparáid le 2022. In 2023, sháraigh stóráil dáilte 2 GWH den chéad uair, le tacaíocht ó chéad ráithe ghníomhach don deighleog CCI agus os cionn 200 MW de shuiteálacha i Q3 agus Q4 sa deighleog chónaithe.

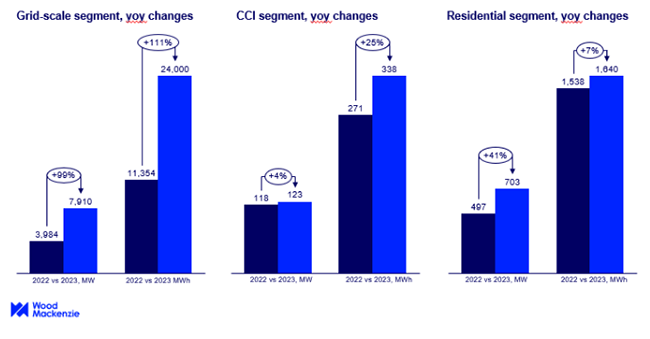

Sna cúig bliana atá le teacht, meastar go leanfaidh an margadh cónaithe ar aghaidh le borradh faoi níos mó ná 9 GW de shuiteálacha. Cé go bhfuiltear ag súil go mbeidh an acmhainn charnach suiteáilte don deighleog CCI níos ísle ag 4 GW, tá a ráta fáis níos mó ná dúbailte ag 246%. Níos luaithe i mbliana, dúirt Riarachán Faisnéise Fuinnimh na Stát Aontaithe (EIA) go bhfuil SAMstóráil ceallraíD'fhéadfadh an acmhainn borradh faoi 89% faoi dheireadh 2024 má éiríonn gach córas stórála fuinnimh pleanáilte ag feidhmiú de réir sceidil. Tá sé mar aidhm ag forbróirí cumas ceallraí na Stát Aontaithe a leathnú go dtí os cionn 30 GW faoi dheireadh 2024. Amhail deireadh 2023, bhí thart ar 16 GW ar chumas ceallraí scála fóntais pleanáilte agus oibríochtúil sna Stáit Aontaithe. Ó 2021, tá méadú tagtha ar stóráil ceallraí sna Stáit Aontaithe, go háirithe i California agus Texas, áit a bhfuil fás tapa i bhfuinneamh in -athnuaite ag tarlú. Téann California leis an acmhainn stórála ceallraí is airde de 7.3 GW, agus Texas ina dhiaidh sin le 3.2 GW. I dteannta a chéile, tá thart ar 3.5 GW de chumas suiteáilte ag gach stát eile.

Am Post: Mar-20-2024