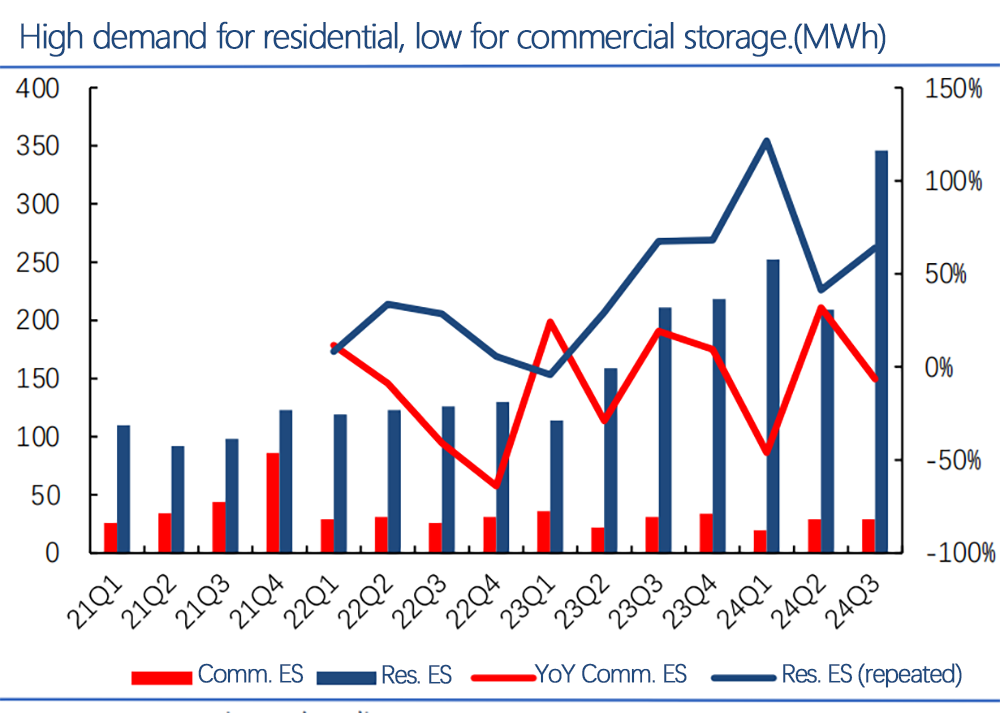

Le marché américain du stockage d'énergie résidentiel (barres bleues) a augmenté rapidement, de quelques MWh par trimestre en 2021 à plus de 300 MWh par trimestre d'ici 2024. La croissance est restée entre 50% et 100% en glissement annuel. En revanche, le stockage commercial (barres rouges) reste plus petite et plus volatile.

Points clés des rapports récents (Wood Mackenzie, SEIA, etc.):

Capacité installée: Le stockage résidentiel a atteint près de 3 GWh d'ici la mi-2024, avec des attentes dépassant 5 GWh d'ici la fin de l'année.

Pénétration: Des États comme la Californie, le Texas et la Floride ont 10% à 15% de pénétration du stockage des ménages, ce qui pourrait augmenter en raison des pannes de courant et des conditions météorologiques extrêmes.

Incitations politiques: Les crédits d'impôt fédéraux (30% + ITC) et les subventions de l'État, comme SGIP de Californie, améliorent l'économie du stockage résidentiel.

Modèles commerciaux: Les options de location, d'APP et de financement réduisent les coûts initiaux, ce qui assouplit l'adoption du stockage résidentiel.

La croissance rapide du stockage résidentiel est tirée par une forte demande, des politiques favorables et la baisse des coûts. Le stockage commercial, bien que toujours petit et plus complexe, a un potentiel à long terme pour la gestion de la demande de pointe et les services de réseau.

Dans l'ensemble, le stockage résidentiel devrait continuer à croître à un rythme fort, atteignant potentiellement 8 à 10 GWh d'ici 2025.

Heure du poste: 16 janvier-2025