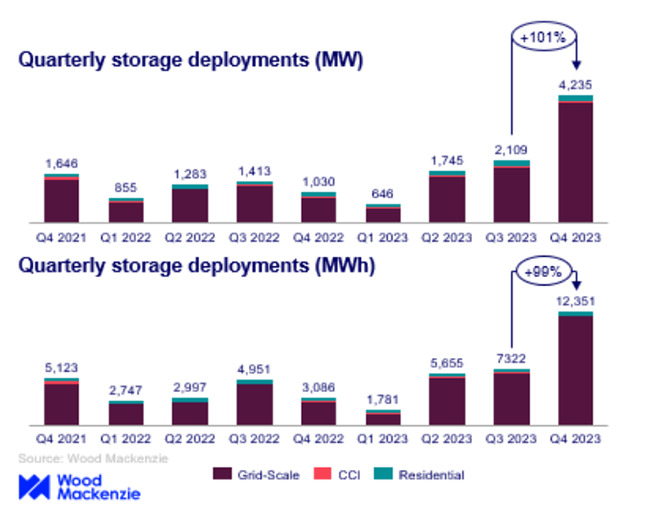

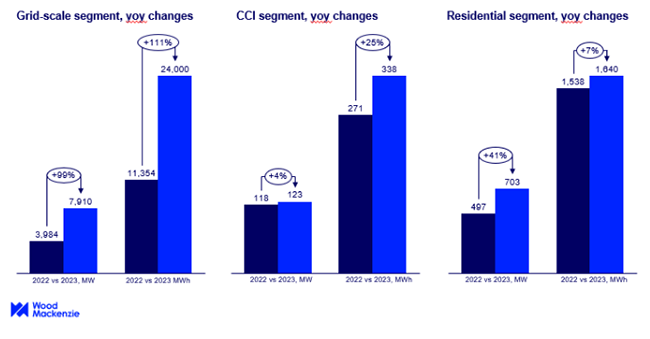

Au cours du dernier trimestre de 2023, le marché américain du stockage d'énergie a établi de nouveaux enregistrements de déploiement dans tous les secteurs, avec 4 236 MW / 12,351 MWh installés pendant cette période. Cela a marqué une augmentation de 100% par rapport au troisième trimestre, comme l'a rapporté une étude récente. Notamment, le secteur à l'échelle du réseau a atteint plus de 3 GW de déploiement en un seul quartier, atteignant presque 4 GW seul, selon la dernière publication américaine de moniteur de stockage d'énergie par Wood Mackenzie et l'American Clean Power Association (ACP). L'ajout de 3 983 MW en nouvelle capacité représente une croissance de 358% par rapport à la même période en 2022. John Hensley, vice-président des marchés et de l'analyse des politiques à l'ACP, a souligné la dynamique de croissance significative de l'industrie, déclarant: «L'industrie du stockage d'énergie poursuit son extension remarquable, avec un trimestre record contribuant à une année réussie pour la technologie.» Pour plus d'informations, veuillez suivre Amensolar!Batterie solaire résidentielle, Produits d'énergie renouvelable, Systèmes de stockage d'énergie de batterie solaire, etc. Sujets. Abonnez-vous sur votre plate-forme préférée. Dans le secteur résidentiel américain, les déploiements ont atteint 218,5 MW, dépassant le record d'installation trimestriel précédent de 210,9 MW par rapport au troisième trimestre 2023. Alors que la Californie a vu la croissance du marché, Porto Rico a connu une baisse probablement liée aux changements incitatifs. Vanessa Witte, analyste senior de l'équipe de stockage d'énergie de Wood Mackenzie, a souligné les performances robustes du marché américain du stockage d'énergie au quatrième trimestre 2023, attribuée à des conditions d'amélioration de la chaîne d'approvisionnement et à la diminution des coûts du système. Les installations à l'échelle du réseau ont mené le trimestre, présentant la croissance du trimestre le plus élevé parmi les segments et terminant l'année avec une augmentation de 113% par rapport au troisième trimestre 2023. La Californie est restée un leader dans les installations MW et MWH, suivie de près par l'Arizona et le Texas .

Le segment communautaire, commercial et industriel (CCI) n'a connu aucun changement significatif quart-à sur place, avec 33,9 MW installé au quatrième trimestre. La capacité d'installation était relativement uniformément divisée entre la Californie, le Massachusetts et New York. Selon le rapport, les déploiements totaux en 2023 dans tous les secteurs ont atteint 8 735 MW et 25 978 MWh, marquant une augmentation de 89% par rapport à 2022. En 2023, le stockage distribué a dépassé 2 GWh pour la première fois, pris en charge par un premier trimestre actif pour le segment CCI et plus de 200 MW d'installations dans les Q3 et Q4 dans le segment résidentiel.

Au cours des cinq prochaines années, le marché résidentiel devrait continuer à s'épanouir avec plus de 9 GW d'installations. Bien que la capacité installée cumulée du segment CCI devrait être inférieure à 4 GW, son taux de croissance est supérieur à 246%. Plus tôt cette année, la US Energy Information Administration (EIA) a déclaré que nousstockage de batterieLa capacité pourrait augmenter de 89% d'ici la fin de 2024 si tous les systèmes de stockage d'énergie prévus deviennent opérationnels dans les délais. Les développeurs visent à étendre la capacité de la batterie américaine à plus de 30 GW d'ici la fin de 2024. À la fin de 2023, la capacité de batterie prévue et opérationnelle à l'échelle des services publics aux États-Unis a totalisé environ 16 GW. Depuis 2021, le stockage de batteries aux États-Unis est en augmentation, notamment en Californie et au Texas, où une croissance rapide des énergies renouvelables se produit. La Californie mène avec la capacité de stockage de batterie la plus élevée de 7,3 GW, suivie du Texas avec 3,2 GW. Combinés, tous les autres États ont environ 3,5 GW de capacité installée.

Heure du poste: mars 20-2024