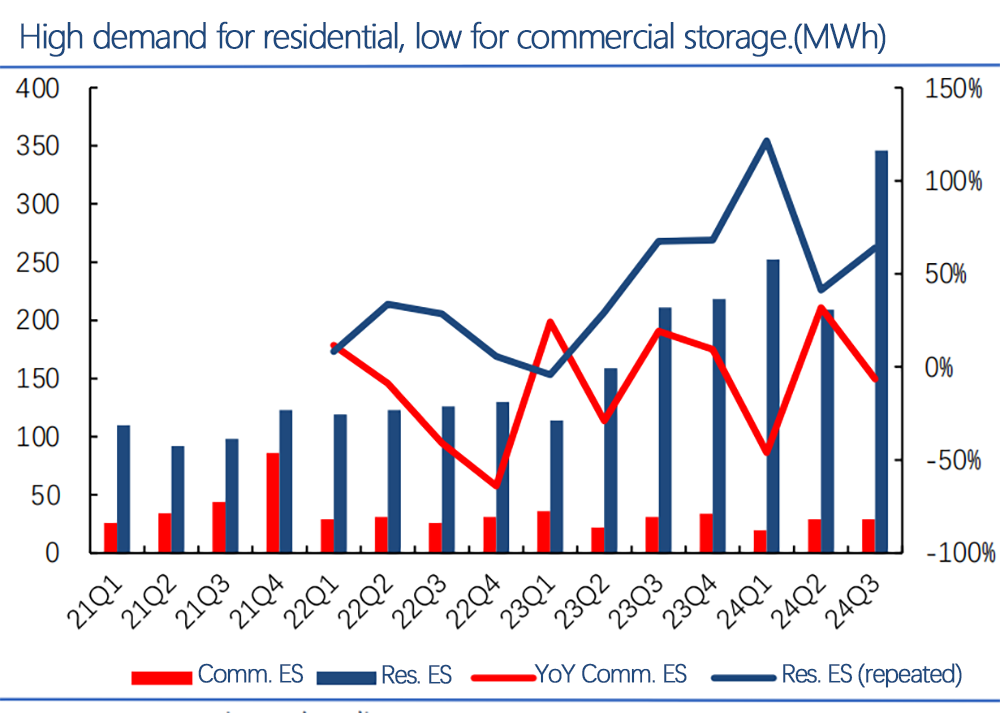

Yhdysvaltain asuntoenergian varastointimarkkinat (siniset palkit) ovat kasvaneet nopeasti, vain muutamasta MWh: sta vuosineljänneksellä vuonna 2021 yli 300 MWh: iin vuosineljänneksessä vuoteen 2024 mennessä. Kasvu on pysynyt 50–100% edellisvuodesta. Sitä vastoin kaupallinen varastointi (punaiset palkit) pysyy pienemminä ja haihtuvimpana.

Viimeaikaisista raporteista (Wood Mackenzie, Seia jne.) Avainpisteet:

Asennettu kapasiteetti: Asuinvarastointi saavutti lähes 3 GWh vuoden 2010 puoliväliin mennessä, ja odotukset ylittävät 5 GWh vuoden lopussa.

Tunkeutuminen: Osavaltioiden, kuten Kalifornian, Texasin ja Floridan, osavaltioissa on 10–15% kotitalouksien varastointi, mikä voi kasvaa sähkökatkoksen ja äärimmäisen sään vuoksi.

Politiikan kannustimet: Liittovaltion verohyvitykset (30%+ ITC) ja osavaltion tuet, kuten Kalifornian SGIP, parantavat asuinvarastointia.

Liiketoimintamallit: Leasing-, PPA- ja rahoitusvaihtoehdot vähentävät etukäteen kustannuksia, mikä helpottaa asuinvaraston käyttöönottoa.

Asuinvaraston nopeaa kasvua ohjaa korkea kysyntä, suotuisa politiikka ja kustannukset vähenevät. Kaupallisella varastoinnilla, vaikka se on vielä pieni ja monimutkaisempi, on pitkäaikainen potentiaali kysynnänhallinnassa ja ruudukkopalveluissa.

Kaiken kaikkiaan asuinvarastojen odotetaan kasvavan voimakkaassa tahdissa, mikä mahdollisesti saavuttaa 8-10 GWH vuoteen 2025 mennessä.

Viestin aika: tammikuu 16-2025