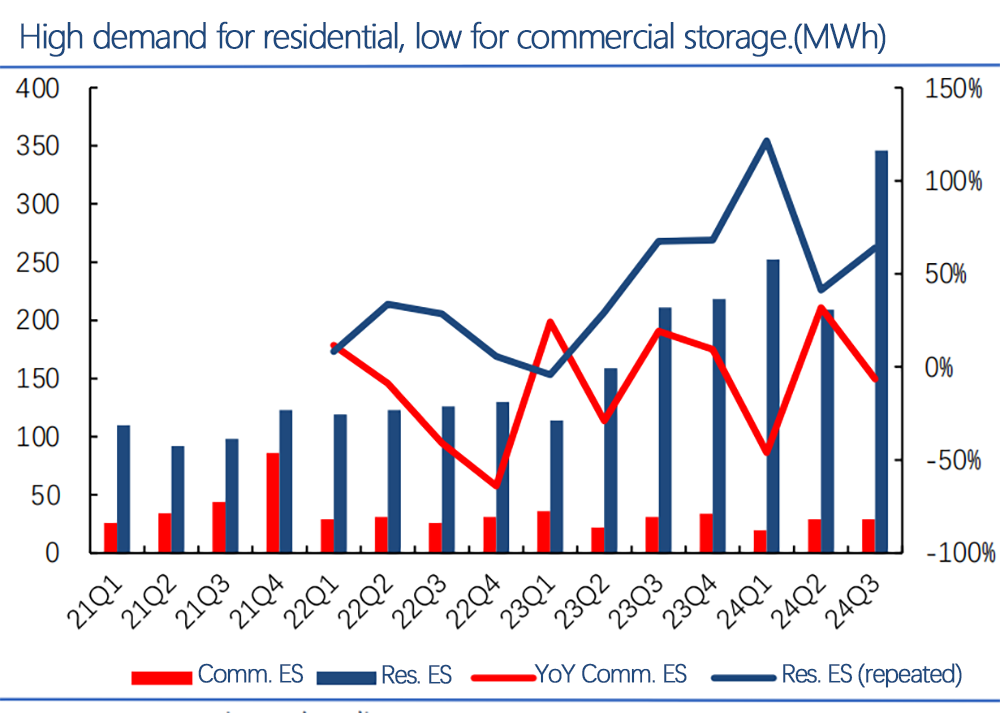

El mercado de almacenamiento de energía residencial de EE. UU. (Blue Bars) ha crecido rápidamente, de solo unos pocos MWh por trimestre en 2021 a más de 300 MWh por trimestre para 2024. El crecimiento se ha mantenido entre 50% -100% año tras año. En contraste, el almacenamiento comercial (barras rojas) sigue siendo más pequeño y más volátil.

Puntos clave de informes recientes (Wood Mackenzie, Seia, etc.):

Capacidad instalada: El almacenamiento residencial alcanzó casi 3 GWH a mediados de 2024, con expectativas de superar los 5 GWh a fin de año.

Penetración: Estados como California, Texas y Florida tienen una penetración de almacenamiento doméstico del 10% -15%, lo que podría aumentar debido a cortes de energía y clima extremo.

Incentivos políticos: Créditos fiscales federales (30%+ ITC) y subsidios estatales, como el SGIP de California, mejoran la economía de almacenamiento residencial.

Modelos de negocio: Las opciones de arrendamiento, PPA y financiamiento reducen los costos iniciales, aliviando la adopción del almacenamiento residencial.

El rápido crecimiento en el almacenamiento residencial está impulsado por la alta demanda, las políticas favorables y la disminución de los costos. El almacenamiento comercial, aunque sigue siendo pequeño y más complejo, tiene un potencial a largo plazo para la gestión máxima de la demanda y los servicios de red.

En general, se espera que el almacenamiento residencial siga creciendo a un ritmo fuerte, lo que puede llegar a 8-10 GWH para 2025.

Tiempo de publicación: enero-16-2025