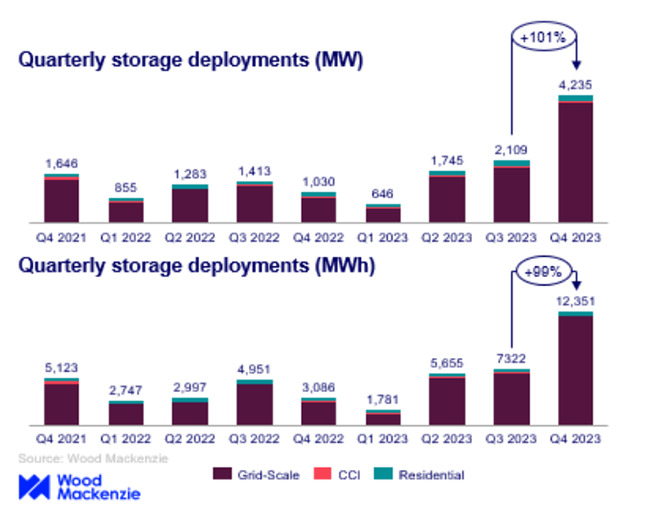

През последното тримесечие на 2023 г. пазарът за съхранение на енергия в САЩ постави нови записи за внедряване във всички сектори, с 4,236 MW/12,351 MWH, инсталирани през този период. Това бележи 100% увеличение от Q3, както се съобщава от скорошно проучване. По-специално, секторът на решетката постигна повече от 3 GW разгръщане в едно тримесечие, като почти достигна 4 GW самостоятелно, според най-новата публикация на монитора за съхранение на енергия в САЩ от Wood Mackenzie и Американската асоциация за чиста енергия (ACP). Добавянето на 3 983 MW в нов капацитет представлява 358% ръст в сравнение със същия период през 2022 г. Джон Хенсли, вицепрезидент по пазарите и анализа на политиката в ACP, подчерта значителния инерция на растежа на индустрията, заявявайки, че „индустрията за съхранение на енергия продължава забележителното си разширяване, като рекордното тримесечие допринася за успешната година за технологията.“ За допълнителна информация, моля, следвайте Amensolar!Жилищна слънчева батерия, Продукти за възобновяема енергия, Системи за съхранение на енергия за слънчева батерияи т.н. теми. Абонирайте се за любимата си платформа. В жилищния сектор на САЩ разгръщанията достигнаха 218,5 MW, надминавайки предишния тримесечен запис на инсталацията от 210,9 MW от Q3 2023 г. Докато Калифорния отбеляза растеж на пазара, Пуерто Рико преживява спад, който вероятно е свързан с стимулиращите промени. Ванеса Вите, старши анализатор в екипа за съхранение на енергия на Wood Mackenzie, подчерта здравата ефективност на пазара за съхранение на енергия в САЩ през Q4 2023, приписва се на подобрени условия на веригата на доставки и намаляващи разходи за системата. Инсталациите в мащаб на мрежата водеха тримесечието, което показва най-високия ръст на тримесечието между сегментите и прекратява годината със 113% увеличение в сравнение с Q3 2023 г. Калифорния остава лидер както в инсталациите на MW, така и в MWH, следван отблизо от Аризона и Тексас .

Сегментът на общността, търговския и индустриалния (CCI) не се наблюдава значителна промяна в четвърт тримесечие, като 33,9 MW са инсталирани през Q4. Капацитетът на инсталиране беше сравнително равномерно разделен между Калифорния, Масачузетс и Ню Йорк. Съгласно доклада, общите внедрения през 2023 г. във всички сектори достигат 8 735 MW и 25 978 MWh, което отбелязва увеличение с 89% в сравнение с 2022 г. През 2023 г. разпределеното съхранение надвишава 2 GWh за първи път, поддържано от активно първо тримесечие за CCI сегмента и над 200 MW инсталации както в Q3, така и в Q4 в жилищния сегмент.

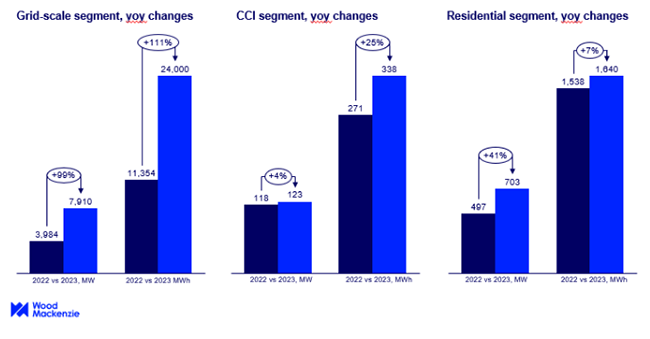

През предстоящите пет години се предвижда жилищният пазар да продължи да процъфтява с над 9 GW инсталации. Въпреки че кумулативният инсталиран капацитет за сегмента CCI се очаква да бъде по -нисък при 4 GW, темпът му на растеж е повече от двойно при 246%. По -рано тази година американската администрация за енергийна информация (EIA) заяви, че САЩСъхранение на батериятаКапацитетът може да нарасне с 89% до края на 2024 г., ако всички планирани системи за съхранение на енергия започват да работят по график. Разработчиците имат за цел да разширят капацитета на батерията на САЩ до над 30 GW до края на 2024 г. Към края на 2023 г., планиран и оперативен капацитет на батерията в САЩ в САЩ на стойност около 16 GW. От 2021 г. съхранението на батерии в САЩ нараства, по -специално в Калифорния и Тексас, където се случва бърз растеж на възобновяемата енергия. Калифорния води с най -висок инсталиран капацитет за съхранение на батерията 7,3 GW, последвана от Тексас с 3,2 GW. В комбинация всички останали състояния имат приблизително 3,5 GW инсталиран капацитет.

Време за публикация: Mar-20-2024